Déclaration des revenus pour les SPV sous forme de Société Civile

Les sociétés civiles ("SC") gérées par Roundtable sont translucides fiscalement. Cela signifie que la SC est soumise à l'impôt sur le revenu en France, et que le résultat fiscal de la SC est imposable directement entre les mains de ses associés.

Sans constituer un conseil fiscal ou comptable, cette page donne quelques indications sur la manière de déclarer ces revenus en France.

Associés personnes physiques

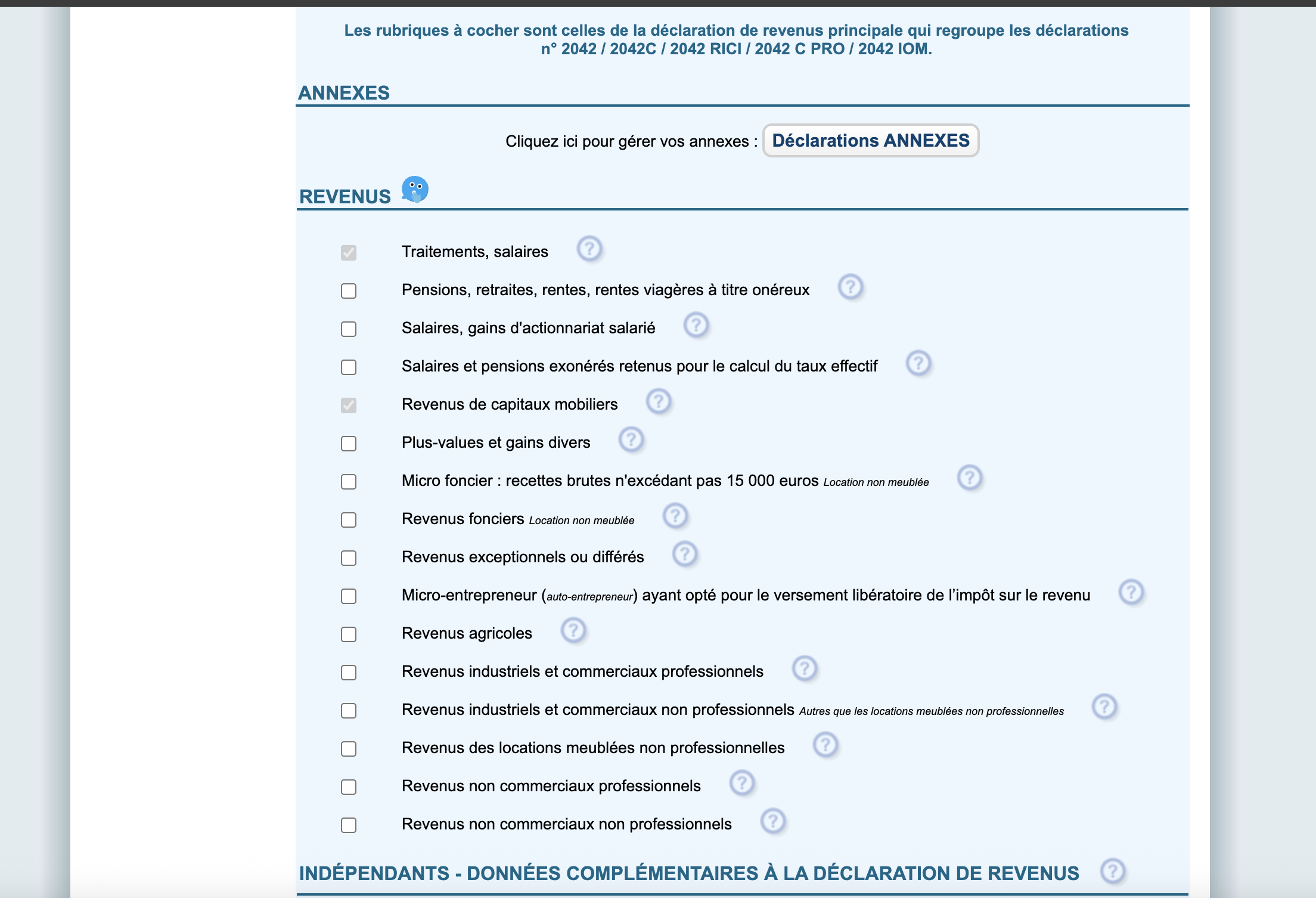

Les associés personnes physiques doivent déclarer leur quote-part de résultat dans leur propre déclaration de revenus, via le formulaire 2042 C PRO, selon les modalités suivantes:

Formulaire : 2042 C PRO (complémentaire à la déclaration 2042)

Rubrique : Professions non salariées

Catégorie : Revenus industriels et commerciaux (BIC) professionnels

Régime fiscal : Régime du bénéfice réel (normal ou simplifié)

Cases à remplir :

Revenus imposables : si la quote-part est bénéficiaire

Déficits : si la quote-part est déficitaire

Associés personnes morales

Les personnes morales associées du SPV doivent intégrer leur quote-part de résultat dans leur propre déclaration fiscale, en fonction de leur régime d’imposition :

Personne morale soumise à l’Impôt sur les Sociétés (IS) :

Formulaire : 2065 (déclaration de résultats à l’IS)

La quote-part est intégrée au résultat fiscal imposable de l’exercice.

Personne morale soumise à l’Impôt sur le Revenu (IR) :

Formulaire : 2031 (déclaration des résultats des entreprises individuelles ou sociétés relevant du régime des BIC)

La quote-part est intégrée dans le résultat de la société au même titre que ses autres revenus.

Dans tous les cas, les revenus sont à déclarer même s’ils n’ont pas été effectivement distribués par la SC.

Bien entendu, il vous est recommande de consulter un expert-comptable ou conseiller fiscal. Cette note est fournie à titre purement informatif et ne constitue en aucun cas un conseil fiscal ou juridique. Chaque associé est responsable de ses propres obligations déclaratives.